Wohnraumknappheit in den großen Städten, steigende Mieten und politische Diskussionen um mehr Wohnungsbau sind ein Dauerthema geworden. Immobilieneigentümer profitieren hingegen, wie ein Rückblick auf den deutschen Wohnungsmarkt in der ersten Jahreshälfte 2023 zeigt – und die Situation dürfte sich kaum ändern.

„Eigentlich brauchen wir wahrscheinlich sogar 500 000 bis 600 000 Wohnungen im Jahr, weil die Flüchtlinge aus der Ukraine hinzugekommen sind“, sagte Bundesbauministerin Klara Geywitz Anfang 2023 zum Neubaubedarf in Deutschland. Dabei ist das ursprüngliche Ziel der Bundesregierung, dass jährlich 400 000 Wohnungen neu errichtet werden, davon 100 000 Sozialwohnungen, ehrgeizig genug bzw. unter den gegebenen Voraussetzungen – Bau- und Finanzierungskosten, Mangel an Fachkräften auf dem Bau und in den Behörden, Insolvenzen von Bauträgern – nicht realisierbar.

Im Jahr 2022 wurden in Deutschland 295 300 Wohnungen gebaut – rund 1900 Wohnungen bzw. 0,6% mehr als im Vorjahr. Eine positive Überraschung, da die Erwartungen niedriger gelegen hatten. Andererseits aber deutlich unter dem Zielwert, zumal 2022 die Bevölkerungszahl um 1,1 Mio. Personen zunahm, vor allem durch die Nettozuwanderung von über 1,4 Mio. Menschen.

Für 2023 deutet sich eine deutliche Abschwächung der Fertigstellungen ab, wozu die Zahl der Baugenehmigungen einen Indikator bietet: Nach einem Rückgang der Genehmigungen im Gesamtjahr 2022 um 6,9% vermeldet das Statistische Bundesamt für das ersten Halbjahr 2023 ein Minus von 27,2% oder 50 600 Genehmigungen. Die Prognosen zu den Fertigstellungen „überschlagen sich“ teils nach unten: 2023 noch über 200 000 Wohnungen, aber 2024 sogar darunter? Moderater bleibt das ifo-Institut, das für dieses Jahr von ca. 275 000 Wohnungen ausgeht, gefolgt von rund 235 000 Einheiten 2024.

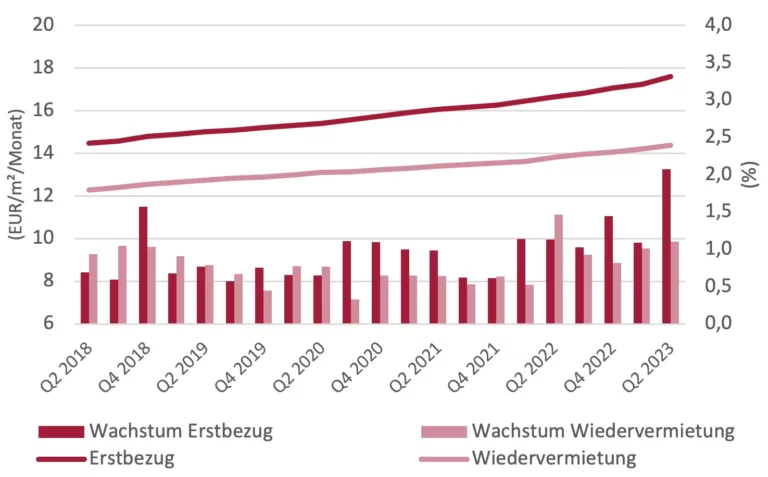

Die Knappheit am Wohnungsmarkt nimmt somit weiter zu. Ausdruck findet dies in weiter steigenden Mieten – mit dem klaren Trend nach oben. Am deutlichsten fallen die Steigerungen in den Metropolen als Zielregionen von Binnen- wie Außenmigration aus. Die realisierten Neuvertragsmieten legten im ersten Halbjahr 2023 z. B. nach den Analysen der bulwiengesa AG in den Top-7-Märkten bei Neubauwohnungen um 3,2%, in Bestandsobjekten um 2,1% zu. Noch stärker aufwärts zeigen Auswertungen zu Angebotsmieten der Value AG zur Jahresmitte 2023: seit Ende 2022 steht für Neubauflächen ein Plus von 6,0%, im Bestand von 5,0%. Im bundesweiten Schnitt sieht die Dynamik etwas geringer aus. Auf der Grundlage der Angebotsmieten errechnet sich ein Zuwachs von 2,1% im Bestand und 3,4% in Neubauten.

Die genannten, deutlichen Mietsteigerungen werden bei Neuverträgen erzielt. Aber auch im Bestand legen die Mieten zu, vor allem wenn – wie inzwischen bei vielen Investoren wie der Swiss Life üblich –Indexmieten vereinbart sind, die somit an die Inflation gekoppelt sind. Und die Erfahrungen zeigen, dass sich diese Anpassungen auch umsetzen lassen. Andere, weniger professionell gemanagte Immobilienbestände erfahren diesen Trend nur eingeschränkt. So lässt sich auch erklären, dass der Wohnmietindex des Statisches Bundesamt im ersten Halbjahr 2023 nur um 1,35% zugelegt hat.

An der Knappheit an Wohnraum in den Großstädten und deren Umland, aber mittelgroßen, wirtschaftlich prosperierenden Städten wird sich kurz- und mittelfristig wenig ändern. Damit steht am freien Wohnungsmarkt weiteres, deutliches Mietwachstum ins Haus, sodass die Belastung der Mieter durch die Wohnkosten zunimmt. Damit werden Diskussionen um verschärfte Regulierungen von Parteien und gesellschaftlichen Gruppen immer wieder ins Spiel gebracht werden. Zusätzliche Regulierungen können nicht ausgeschlossen werden, aber diese dürften den Wohnungsmarkt bzw. Wohnungsbau nur bedingt einschränken. Denn am Ende stehen die gesellschaftliche Notwendigkeit und das politische Ziel: Mehr Wohnraum schaffen, auch wenn es „nur“ 400 000 Wohnungen pro Jahr sind. Doch ohne privates Kapital wird dies nicht zu schaffen sein.