Über zehn Jahre boomte der Immobilieninvestmentmarkt. Dann kam der unerwartete Inflationsschock und mit ihm der Zinsschock und brachte die Rallye zum Erliegen. Die Folge: Preise und Bewertungen sanken, die Transaktionsvolumina brachen ein. Doch inzwischen scheint die Inflation wieder weitgehend unter Kontrolle, die Finanzierungszinsen stabilisieren sich. Das bedeutet für den Immobilieninvestmentmarkt wiederum, dass die – lang ersehnte – Erholung nun endlich bevorsteht. Auch wenn die Marktteilnehmer weiterhin vorsichtig agieren und es eher unwahrscheinlich ist, dass die Transaktions- und Renditeniveaus von vor 2022 in absehbarer Zeit wieder erreicht werden. Hinzu kommt, dass sich der Fokus jetzt stärker auf die Einkommensrenditen verlagert.

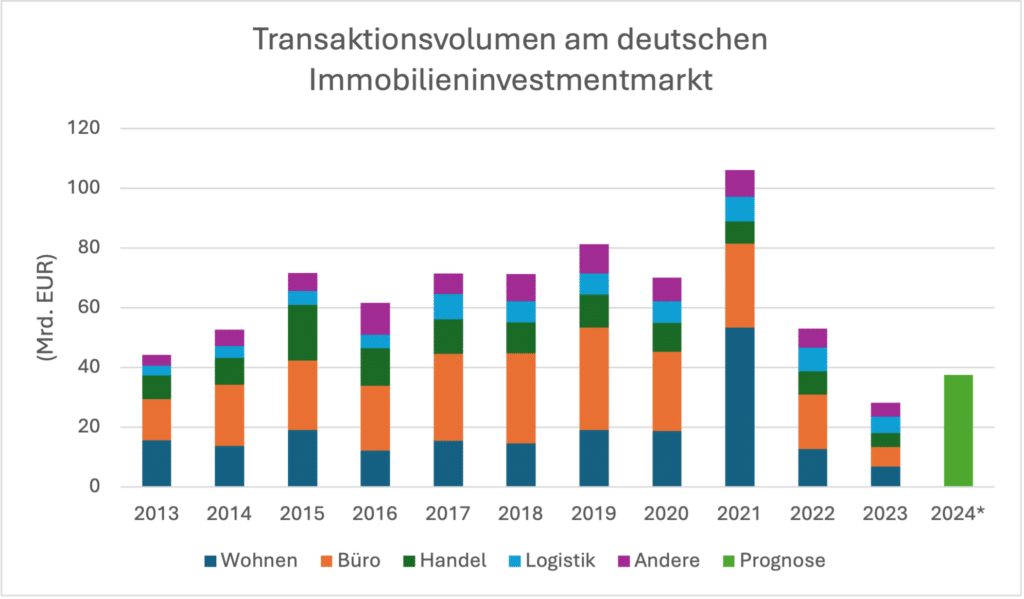

Warteten Anleger 2023 europaweit noch auf ein stabiles Zinsumfeld, um am Immobilienmarkt wieder aktiv zu werden, kehrt mit der ersten, im Juni 2024 getätigten, Zinssenkung der Europäischen Zentralbank wieder mehr Sicherheit zurück in den Investmentmarkt, der folglich zarte – aber auch heterogene – Erholungsanzeichen zeigt. So liegt beispielsweise sowohl gemäß CBRE als auch JLL das Transaktionsvolumen des ersten Halbjahres 2024 rund 10 % über dem Vorjahreszeitraum, getrieben von einem starken zweiten Quartal 2024.

Diese erste Belebung dürfte sich im zweiten Halbjahr fortsetzen, schließlich wird mit weiteren Zinsschritten gerechnet. Insgesamt ist zu erwarten, dass 2024 rund ein Drittel mehr Kapital am deutschen Immobilieninvestmentmarkt angelegt wird als im Vorjahr. Wobei davon auszugehen ist, dass die Liquiditätszuflüsse nicht gleichmäßig verteilt sein werden. Denn der Markt polarisiert sich – aufgrund des Strukturwandels und des ESG-Fokus – weiter: Insbesondere die Sektoren Logistik und Wohnen festigen wegen gesunder Fundamentaldaten ihre Beliebtheit bei den Anlegern. Bei Büros „funktioniert“ hingegen nur das Premium-Segment, hauptsächlich in Berlin und München. Und im Einzelhandel bringt lediglich die Nahversorgung Freude. Profitiert diese doch unter anderem von dem sehr dichten Netz der Supermärkte und Discounter in Deutschland, was sie weitgehend vor dem Wettbewerb des Onlinehandels schützt.

Nach dem Anstieg der Spitzenrenditen 2023 und in einigen Segmenten auch in den ersten Monaten 2024 dürfte der Peak erreicht sein und die Renditen in eine Seitwärtsbewegung übergehen, wobei leichte Abweichungen nach oben oder unten nicht auszuschließen sind. Langfristig dürften die Renditen dem erwarteten Anstieg der langfristigen Zinsen nach oben folgen.

Ein großer Unterschied des Immobilieninvestmentmarkts der Zukunft, im Vergleich zum Immobilienmarkt ante-2022, wird sein, wie sich die Gesamtrenditen von Immobilien zusammensetzen. Wurden diese in den Jahren vor 2022 größtenteils durch die Wertsteigerungen der Immobilien getrieben – der Nullzinspolitik sei dank –, sind nun in einem Umfeld, in dem die Zinsen nicht mehr die Tiefstwerte der 2010er-Jahre erreichen und dementsprechend die Kapitalwertentwicklungen nicht überproportional beflügeln werden, die Einkommensrenditen das Zünglein an der Waage. Gerade die Einkommensrenditen eröffnen durch aktive Asset-Management-Strategien in Kombination mit Marktexpertise die Möglichkeit, das Ertragswachstum in Eigenverantwortung zu beeinflussen, beispielsweise durch gezielte Mietsteigerungsmaßnahmen oder die Mieterauswahl, und so eine Überperformance zu generieren. Diese Eigenverantwortungskomponente ist wiederum einer der Trümpfe von Immobilien, die andere Assetklassen so nicht aufweisen.

Eine hauseigene Einschätzung des deutschen Immobilienmarkts nach Nutzungsart und inklusive der fundamentalen Treiber, die wiederum die Basis des Vermietungsmarkts bilden, findet sich im aktuellen „House View H2/2024“ von Swiss Life Asset Managers.