Die schwache Konjunktur lastet in einigen Teilen des Immobilienmarktes auf den Vermietungsmärkten und dämpft Nutzernachfrage und Mietwachstum. Nicht so im Wohnsektor: Ein Blick auf Europa zeigt an den Mietmärkten anhaltende Dynamik, die sich auch positiv auf den Investmentmarkt auswirkt.

Die Knappheit an Wohnraum bestimmt seit Jahren in den europäischen Metropolregionen und Großstädten das Bild an den Wohnungsmärkten. Eine Änderung ist nicht in Sicht – im Gegenteil: Die Schere von Angebot und Nachfrage droht sich zumindest kurz- und mittelfristig zu erweitern. Daten von Eurostat belegen, dass die Bevölkerung in Europa weiter zunimmt, maßgeblich getrieben durch Migration, während die natürliche Bevölkerungsentwicklung durch einen Überschuss der Sterbefälle negativ ist. So legte die Bevölkerung in der Europäischen Union 2023 um knapp 1,1 Millionen Menschen zu, im Schnitt der vergangenen zehn Jahre waren es jährlich rund 650.000. Die Migration aus dem Ausland zielt, wie die Binnenmigration, zwecks Arbeit oder Ausbildung, i.d.R. auf die großen Städte – und trifft dort auf den Mangel an Wohnraum, der sich in den nächsten Jahren nicht entschärfen dürfte.

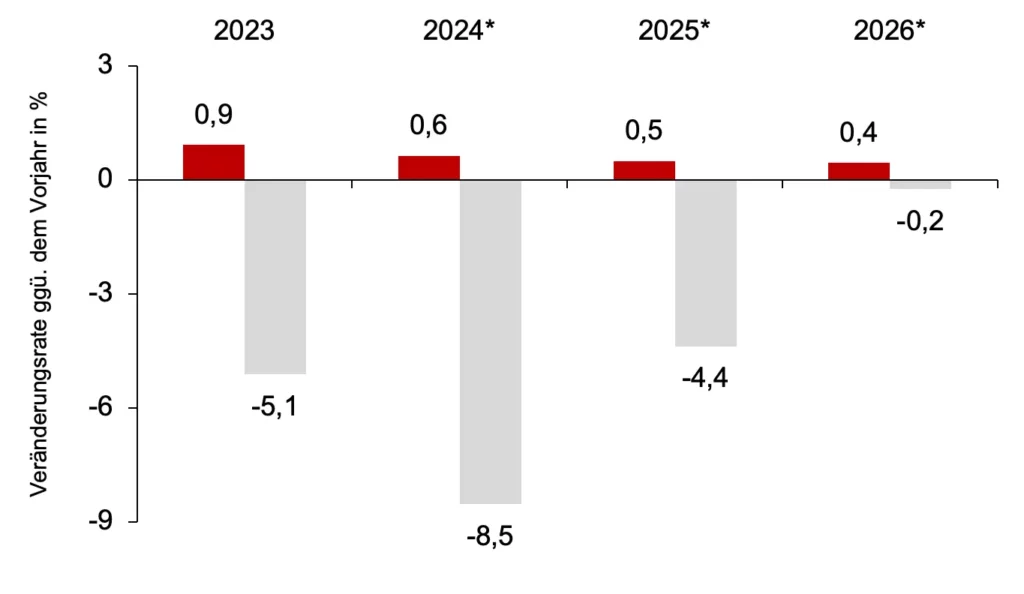

Die Fertigstellung von Wohnungen ging in den meisten Ländern in den vergangenen Jahren zurück und Prognosen weisen auf eine Fortsetzung dieses Trends. Nach Berechnungen von Euroconstruct, einem Forschungsinstitut rund um die Bauwirtschaft, werden 2024 in Europa voraussichtlich 1,6 Millionen Wohnungen und damit 8,5 % weniger fertiggestellt werden als im Vorjahr. Der Rückgang dürfte in den nächsten Jahren anhalten, so dass sich bei steigenden Bevölkerungs- bzw. Haushaltszahlen die Bedarfslücke weiter öffnen sollte. Für Länder wie Deutschland oder Frankreich zeigt der Trend für die nächsten Jahre deutlich nach unten. Dagegen wird z.B. für Großbritannien oder die Niederlande prognostiziert, dass die Bautätigkeit ab nächstem Jahr wieder leicht anziehen könnte. Eine Entlastung bedeutet dies kaum, da die Fertigstellungen deutlich unter den politisch angestrebten Neubauzielen bleiben werden.

Veränderung der Anzahl von Haushalten (rot) und neugebauten Wohnungen (grau) in Europa

Quelle: Oxford Economics, EUROCONSTRUCT (2024) *Prognose.

Das (steigende) Ungleichgewicht von Angebot und Nachfrage sorgt für einen kontinuierlichen Anstieg der Mieten bei der Neu- oder Nachvermietung von Wohnraum. So berichtet das Analysehaus PMA für die ersten drei Quartale 2024 einen Anstieg der Mieten in europäischen Metropolen von im Schnitt 4 % und geht von einer Fortsetzung des Aufwärtstrends aus: Für die Jahre 2025 bis 2029 liegen die Prognosen bei jährlichen Wachstumsraten zwischen 2,5 % und 3 %, womit zugleich das erwartete Inflationsniveau (ca. 2 % p.a. in der Eurozone) übertroffen werden dürfte.

Die aussichtsreichen Perspektiven der Mietmärkte sind maßgeblicher Grund für das anhaltende bzw. wachsende Interesse von Investoren an Wohnimmobilien. Eine Studie der Medienplattform IPE aus dem Sommer 2024 zeigt, dass gut die Hälfte der befragten internationalen Investoren das Engagement in den Wohnsektor erhöhen will. Das gilt in erster Linie klassischen Mehrfamilienhäusern, aber auch in alternative Formen wie Studentenwohnungen möchten gut 35 % der Befragten die Allokation ausweiten. Am Investmentmarkt drücken sich diese Präferenzen bereits heute in Form steigender Transaktionsvolumina aus: Nach Berechnungen von MSCI Real Capital Analytics wurden in den ersten neun Monaten 2024 europaweit ca. 27,5 Mrd. EUR in Wohnimmobilien investiert und damit rund 12 % mehr als im Vorjahreszeitraum. Die relative Stärke des Wohnsektors verdeutlicht die Tatsache, dass Investments in Gewerbeimmobilien in diesem Zeitraum stagnierten.

Übrigens: Auch bei privaten Anlegern bzw. Nutzern ist die Zuversicht in den Wohnungsmarkt gestiegen. So berichtet der Verband deutscher Pfandbriefbanken für Deutschland, dass in den ersten neun Monaten 2024 die Kreditvergabe der Mitgliedsbanken für Ein- und Zweifamilienhäuser um 22 % und bei Eigentumswohnungen um 39 % gegenüber dem Vorjahreszeitraum zugelegt hat.

Die aktuellen Entwicklungen an den Wohnungsmärkten unterstreichen die Relevanz dieser Immobilienklasse in einem diversifizierten Immobilienportfolio.

Der Living + Working profitiert von der Stabilität und den Chancen von Wohnimmobilien mit einer Allokation von rund 25 % des Immobilienstands in diesem Sektor.

Sehen Sie hier das Portfolio des Living + Working.