Unternehmen wünschen sich – teilweise recht medienwirksam – ihre Mitarbeiter zurück ins Büro. Doch ein Blick auf die Datenlage zeigt, dass sich dieses Bestreben oftmals der Wirklichkeit – nämlich den Wünschen der Arbeitnehmer – beugen muss. Das hat Folgen für die Flächennachfrage, aber auch für die Entwicklung der Mieten.

Jüngst machte Amazon damit Schlagzeilen, dass ab 2025 Schluss mit Homeoffice ist. Zum neuen Jahr sollen die Beschäftigten wieder volle fünf Tage im Büro arbeiten. Auch deutsche Schwergewichte wie SAP und die Deutsche Bank ließen dieses Jahr verlauten, dass sie ihre Mitarbeiter wieder mehr ins Büro zurückholen. Bei diesen publikumswirksamen Meldungen entsteht der Eindruck, dass das Ende des Homeoffice eingeläutet sei. Dies empfindet auch die Mehrheit der befragten Arbeitnehmer einer im Mai 2024 durchgeführten Studie der KÖNIGSTEINER Gruppe so: 55 % äußerten den Eindruck, dass der Arbeitgeber an einer erhöhten Präsenz der Mitarbeiter im Büro interessiert sei. Der Anleger frohlockt bei diesen Anekdoten. Könnte man doch hieraus ableiten, dass wieder mehr Büroflächen nachgefragt werden müsste.

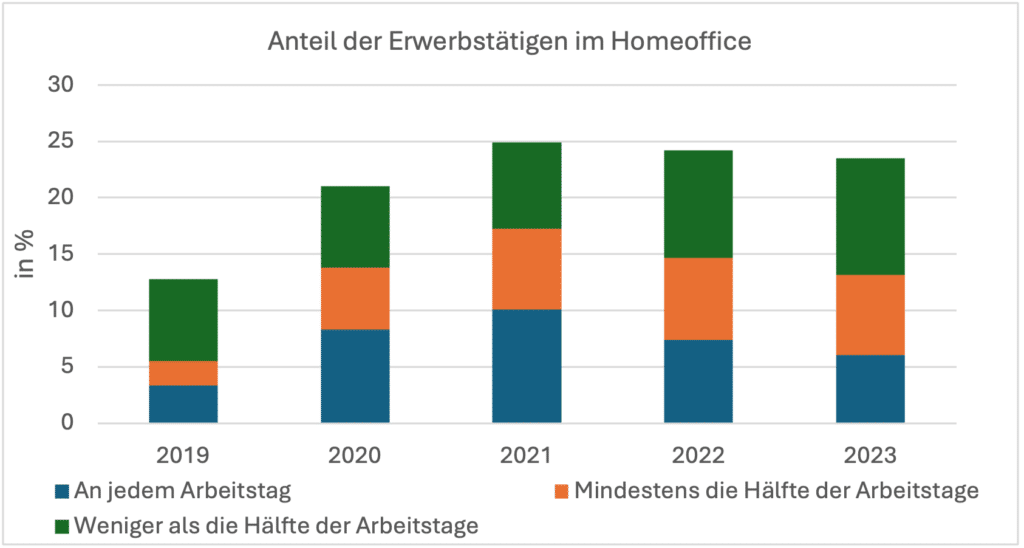

Doch ganz so einfach ist es nicht. Zwar sind die bundesweite Homeoffice-Quote, die erfasst, wie viele Erwerbstätige zumindest gelegentlich im Homeoffice arbeiten, und auch der Umfang, an wie vielen Arbeitstagen das Homeoffice genutzt wird, seit 2022 wieder leicht rückläufig (Quelle: Destatis). Dennoch liegen sowohl die Homeoffice-Quote als auch der Umfang deutlich über den Vor-Corona-Jahren.

Quellen: Destatis

Die Etablierung von Homeoffice wird auch durch Daten zu geschalteten Online-Stellenanzeigen bestätigt: In den ersten fünf Monaten 2024 boten rund 21 Prozent der Anzeigen die Möglichkeit zum Homeoffice, im Vergleich zu circa 18 Prozent im Vorjahr (Quelle: Bertelsmann Stiftung). Damit wird – auch – dem Wunsch der Mitarbeiterseite entsprochen, wonach sich fast Dreiviertel eine Hybridform aus Büro und Homeoffice wünschen (Quelle: Universität Konstanz, Datenlage aus April 2024). In Zeiten des Fach- beziehungsweise Arbeitskräftemangels kann es sich nicht jeder Arbeitgeber leisten, diese Wünsche nicht zu berücksichtigen.

Und auch neuere Daten des ifo Instituts (Pressemitteilung aus September 2024), die rund 9000 Unternehmen abbilden, zeigen, dass das Homeoffice keinesfalls auf dem Rückzug ist: Lediglich 3,5 Prozent der befragten Unternehmen, deren Geschäftsmodell Homeoffice zulässt, planen, dieses abzuschaffen. Im Gegenzug wollen aber fast dreiviertel der Unternehmen ihre aktuellen Homeoffice Regelungen beibehalten. Immerhin knapp 12 Prozent avisieren, bestehende Regelungen strenger auszugestalten. Doch auf diese 12 beziehungsweise 3,5 Prozent richtet sich das Scheinwerferlicht, weshalb schnell der Eindruck entsteht, dass sich der Trend zum Homeoffice verflüchtigt.

Dass die Etablierung von Homeoffice – auch wenn über den Umfang zwischen Arbeitnehmer- und Arbeitgeberseite womöglich noch weiterverhandelt werden muss – wiederum einen Effekt auf die Flächennachfrage hat, ist unstrittig. Vielmehr steht auch hier ebenfalls der Umfang im Fokus. Dem ifo Institut zufolge haben, Stand August 2024, bereits 6,2 Prozent aller Unternehmen ihre Büroflächen aufgrund von Homeoffice verkleinert. Weitere 8,3 Prozent planen dies in den kommenden fünf Jahren. Insgesamt rechnet das ifo Institut damit, dass der Homeofficeeffekt dazu führt, dass bis 2030 rund 12 Prozent weniger Büroflächen nachgefragt werden dürfte. Letztlich zwar ein negativer, aber moderater Effekt.

RIWIS, JLL, ifo Institut, Swiss Life Asset Managers; *Prognosen (Flächenumsatz ohne Berücksichtigung von Bürobeschäftigtenwachstum und vereinfachte Annahme eines linearen Flächenabbaus ab 2026)

Dass bei sinkender Flächennachfrage die Spitzenmieten weiter steigen und das – auf den ersten Blick paradoxerweise – auch trotz der insgesamt rückläufigen Flächennachfrage, mag erst einmal überraschen. Auf den zweiten Blick aber weniger, denn Unternehmen passen ihre Büroflächenstrategien an den Faktor Homeoffice an, indem sie „Fläche gegen Qualität“ tauschen und sich bei getätigten Mietabschlüsse auf hochwertige (Neu)bauten konzentrieren. Folglich nimmt im Spitzensegment der Wettbewerb um die Anmietung der besten Flächen zu und treibt die Mieten. Gleichzeitig reduziert sich der Nachfragedruck auf „normale“ Flächen, was wiederum dazu führt, dass in diesem Segment die Dynamik der Mieten zwar deutlich abflacht, aber dennoch nicht rückläufig ist. Probleme bekommen hingegen Flächen, die dezentral liegen und/oder schlecht angebunden sind und zudem mit der Objektqualität nicht punkten können, wie etwa wegen fehlender ESG-Zertifizierung.

Der Living + Working achtet bei seinen Bürogebäuden auf vermietungsrelevante Faktoren wie Qualität (Baujahr/Renovierung), Lage/Anbindung, Nachhaltigkeit (Zertifizierung) und weitere Alleinstellungsmerkmale („Highlights“), wie als Paradebeispiel das prestigeträchtige Gebäude 116 in der Rue la Boétie in Paris zeigt, und ist daher erfolgreich in der Anschlussvermietung zu den geplanten Zielmieten.