Startseite News Newsletter Swiss Life Living + Working* Newsletter Juli 2024

Swiss Life Living + Working* Newsletter Juli 2024

Liebe Leserinnen und Leser des Living + Working Newsletters,

im Juli möchten wir Ihnen wie gewohnt unser Portfolio näherbringen. Das Highlight in diesem Monat: Der „Casinopark“ in Wentorf, ein vielfältiges Nahversorgungszentrum vor den Toren Hamburgs.

Außerdem gibt Walter Seul im Interview eine Einschätzung zur aktuellen Lage der Immobilienwirtschaft. Auch die unterschiedlichen Nutzungsarten und zukünftigen Strategien werden beleuchtet.

Abschließend möchten wir Ihnen einen kurzen Einblick in die Nutzung erneuerbarer Energien im Immobilienbereich geben – ein Thema, an dem derzeit kaum jemand vorbeikommt.

Wir wünschen Ihnen eine spannende Lektüre.

Ihr Redaktions-Team des Living + Working Newsletters

News: #19 Citytalk mit Walter Seul

Im Staffelfinale des Citytalk-Podcasts ist Fondsmanager Walter Seul zu Gast und gibt Einblicke in die Vergangenheit und Zukunft des Living + Working. Er diskutiert spannende Themen von den Auswirkungen von ESG über aktuelle Investmentmärkte bis hin zu erfolgreichem Asset Management.

Immobilienporträt: „Casinopark“ in Wentorf – vielfältiges Nahversorgungszentrum am Rande Hamburgs

In der Gemeinde Wentorf, direkt vor den Toren Hamburgs, entstand im Jahr 2002 auf dem Gelände einer ehemaligen Bundeswehrkaserne der „Casinopark“. Der aus fünf modernen Neubauten bestehende Ankerpunkt für Nahversorgung und Dienstleistungen in der Region gehört seit 2020 zum Portfolio des „Living + Working“-Fonds. Die 12.000 Quadratmeter Mietfläche wurden von der Concept Immobilien Projektentwicklungs GmbH umfassend revitalisiert. Die Gebäude bestechen durch ihre charakteristische rote Backsteinfassade, die typisch für das Hamburger Umland ist, kombiniert mit zeitgemäßer Architektur.

Wentorf profitiert von der Urbanität und Attraktivität Hamburgs. Eine hervorragende Verkehrsanbindung durch nahe gelegene Bundesstraßen und öffentliche Verkehrsmittel ermöglicht es, die Hamburger Innenstadt in ca. 30 Minuten zu erreichen – sowohl mit dem Auto als auch dem ÖPNV.

Ein Highlight des „Casinoparks“ ist der vielfältige Mietermix. Die attraktive Kombination aus Einzelhandel, Büro, Gesundheit, Wohnen und Gastronomie schafft ein umfassendes Angebot, das keine Wünsche offen lässt. Ankermieter sind EDEKA, Aldi und Rossmann, die sich durch hohe Standorttreue und Bonität auszeichnen. Ergänzt wird das Angebot durch eine Apotheke, ein Vitalcenter für präventive und rehabilitative Fitness und kleinere Fachgeschäfte, die sowohl von Pendlern als auch von den Bewohnern des benachbarten Pflegeheims gerne aufgesucht werden. Jeden Samstag sorgt ein gemütlicher Wochenmarkt für zusätzliche Belebung des Areals.

Abgerundet wird das vielfältige Angebot durch ein Steakhouse, das im mittleren Gebäude des „Casinoparks“ seinen Platz gefunden hat. Die Flächen wurden am 1. Mai übergeben und die baldige Eröffnung verspricht eine weitere Belebung des Quartiers. Mit gemütlichen Außensitzplätzen wird das Steakhouse eine perfekte Kulisse für einen entspannten Restaurantbesuch unter freiem Himmel bieten. Es gibt bereits erste Ideen, wie der Standort weiter ausgebaut werden kann, um das Areal abzurunden.

Der aus fünf modernen Neubauten bestehende Ankerpunkt für Nahversorgung im Speckgürtel Hamburgs besticht durch einen vielfältigen Mietermix sowie eine hervorragende Verkehrsanbindung.

Im Gespräch mit Walter Seul, Fondsmanager des „Swiss Life Living + Working“: „Mietpreise und Nachfrage entwickeln sich durchaus positiv.“

Makroökonomische Faktoren wie Inflation oder Leitzins als preisbestimmende Faktoren für Immobilieninvestments sind spätestens seit 2022 in aller Munde. Doch wie haben sich die zurückliegenden Jahre tatsächlich auf die Immobilienwirtschaft ausgewirkt und welche Trends sind jetzt erkennbar? In einem Interview beleuchtet Fondsmanager Walter Seul die aktuellen Marktchancen in verschiedenen Nutzungsklassen des „Living + Working“-Fondsportfolios und diskutiert strategische Ausrichtungen.

Derzeit ist viel von einer Immobilienkrise zu lesen. Aber kann man wirklich von einer Krise sprechen?

Eine solche Krise lässt sich an vier Merkmalen festmachen: den Mietpreisen, der Flächennachfrage, den Immobilienwerten und der Finanzierungssituation. Nicht alle diese Merkmale sind erfüllt, sodass wir nicht von einer allgemeinen Krise sprechen können.

Herausfordernd ist sicherlich die aktuelle Zinspolitik. Die Immobilienwerte werden stark von den Maßnahmen zur Inflationsbekämpfung und dem hohen Zinsniveau beeinflusst. Das übt Druck auf die Verkehrswerte aus. In diesem Umfeld fällt es insbesondere Projektentwicklern schwer, ihre Projekte zu realisieren. Wer aktuell verkaufen muss, sieht sich in der Regel mit Preisabschlägen konfrontiert, da sich die Anpassung der Objektrenditen an eine geänderte Zinslandschaft Zeit braucht. Für Bestandshalter, die ihre Immobilien langfristig im Portfolio behalten und nicht veräußern müssen, ist die aktuelle Situation somit weniger problematisch. Dazu gehören auch die Anleger unseres „Living + Working“-Fonds.

Welche Rolle spielt der Finanzierungsdruck aktuell?

Die Finanzierungssituation sorgt ebenfalls bei unterschiedlichen Akteuren für verschiedene Herausforderungen. Projektentwickler haben ihre Bauvorhaben bis 2022 häufig mit kurz laufenden Darlehen vorfinanziert. Diese erfordern nun eine Anschlussfinanzierung. Langfristig orientierte Anleger, die in der zweiten Hälfte der 2010er-Jahre investiert haben, haben hingegen in der Regel auch mit langen Kreditlaufzeiten finanziert. Für sie ist der aktuelle Zinszyklus also weniger relevant, da sich der Refinanzierungsdruck in Grenzen hält.

Wo sehen Sie aktuell positive Impulse?

Während bei der Marktdynamik insgesamt noch große Hürden bestehen, sehen wir eine positive Entwicklung bei den Mietpreisen und der Flächennachfrage für moderne und marktgängige Objekte. Das gilt für die Gesamtmärkte genauso wie für uns selbst. Im Portfolio des „Living + Working“ gibt es keinen Mietpreisverfall. Im Gegenteil: Durch indexierte Mietverträge können wir Mietsteigerungen entsprechend der Inflationsrate durchsetzen. Auch die Flächennachfrage ist stabil. Wir haben einen Vermietungsstand von ca. 95 Prozent, Tendenz steigend.

Die Zinswende hat sich also negativ auf die Bewertung der Immobilien ausgewirkt, aber die operative Performance der Bewirtschaftung ist durchgehend positiv, sodass wir für das abgelaufene Geschäftsjahr eine höhere Ausschüttung als im Vorjahr leisten können.

In welchen Nutzungsarten ergeben sich zurzeit die größten Chancen?

Das Portfolio des „Living + Working“ besteht aus vier Nutzungsklassen: Wohnen, Gesundheit, Einzelhandel und Büro. Die Assetklasse Büro hat seit der Pandemie durch den Trend zum Homeoffice und zu flexibleren Arbeitsplätzen den größten Nachfragerückgang auf dem Immobilienmarkt erfahren. Grundsätzlich gehen auch wir von einer weiterhin verhaltenen Nachfrage in dieser Assetklasse aus. Allerdings haben wir im „Living + Working“-Portfolio weder in dieser noch in den anderen Assetklassen einen drastischen Nachfragerückgang erlebt. Damit hat sich die Nutzungsart Büro in unserem Portfolio trotz Krise als stabil erwiesen. Moderne Büroflächen in guter Lage haben nach wie vor eine gute Vermietungschance.

Insbesondere in den Assetklassen Wohnen und Gesundheit sehen wir eine zunehmende Verknappung des Flächenangebots. Bereits vor der Zinswende gab es in diesen Bereichen einen enormen Bedarf, sowohl nach Wohnungen als auch nach Pflege- und Seniorenwohnplätzen. Die Megatrends „Urbanisierung“ und „demografische Entwicklung“ sind hierfür verantwortlich. Die Nachfrage nach Wohnraum steigt insbesondere in Großstädten kontinuierlich. Und auch die Nachfrage nach Pflegeplätzen wird angesichts der demografischen Entwicklung weiter zunehmen. Beides gilt übrigens europaweit. Zudem zeichnen sich gerade diese beiden Megatrends dadurch aus, dass sie relativ stark entkoppelt sind von zwischenzeitlichen ökonomischen Verwerfungen.

Die vierte Assetklasse im „Living + Working“-Portfolio ist der Einzelhandel, wobei der Schwerpunkt auf der Nahversorgung liegt, insbesondere der lebensmittelgeankerten Nahversorgung. Diese Assetklasse hat sich schon während der Corona-Krise und trotz steigender Lebensmittelpreise als sehr widerstandsfähig erwiesen. Kunden sind bei Lebensmitteln vergleichsweise unflexibel: Auch wenn das Brot das Doppelte kostet, wird es gekauft. Einsparungen sind kaum möglich, und auch im E-Commerce sind Lebensmittel nicht billiger zu haben. Die Anbieter verzeichnen also keine Umsatzeinbußen. Wir fühlen uns daher auch in dieser Anlageklasse sehr wohl und erwarten keinen Nachfragerückgang.

Richten Sie sich neu aus, um neue Investoren zu gewinnen?

Grundsätzlich hat sich unsere Strategie bewährt. Die Leerstandsquote, die zwischenzeitlich leicht angestiegen war, hat sich positiv entwickelt, da wir im Asset Management einen starken Fokus auf die Nachvermietung gelegt haben. Auch ESG und die Digitalisierung der Verbrauchserfassung in unseren Immobilien bleiben wichtige Themen. Hier haben wir viel investiert und werden dies auch in Zukunft beibehalten. Zudem richten wir uns weiterhin ausschließlich an Privatanleger. Die Homogenität unseres Fonds soll nicht verloren gehen – es ist und bleibt ein Privatkundenfonds.

Walter Seul ist Leiter Fondsmanagement bei der Swiss Life KVG. Er verantwortet unter anderem das Fondsmanagement des „Swiss Life Living + Working“. Zuvor war der Diplom-Volkswirt als Senior Fund Manager und Senior Corporate Finance Manager bei AXA Investment Managers sowie als Projektleiter für die Konzeption geschlossener Immobilienfonds bei der Deutschen Grundbesitz Management GmbH (heute RREEF) tätig.

Bewertung von offenen Immobilienfonds – das Ertragswertverfahren

Der Wert von Aktien wird eindeutig durch Angebot und Nachfrage auf einem transparenten und liquiden Markt bestimmt. Bei anderen Anlageklassen, z. B. Immobilien, ist die Situation komplexer. Obwohl auch dort Angebot und Nachfrage den Marktwert beeinflussen, sind zahlreiche zusätzliche Faktoren relevant. Jede Immobilie ist einzigartig und bedarf einer individuellen Bewertung. Die Frage, wie der Wert von Anteilen an einem offenen Immobilienfonds zu ermitteln ist, kann daher nicht wie bei Aktien einfach über den Marktpreis beantwortet werden. Es gibt keinen kontinuierlichen Handel, der fortlaufend Preise generiert.

Grundsätzlich gibt es drei Methoden, um den Wert einer Immobilie zu ermitteln. Eine Möglichkeit ist das Vergleichswertverfahren, das auf dem Vergleich mit einem ähnlichen, bereits bewerteten Objekt beruht. Da dies jedoch nur bei nahezu identischen Flächen möglich ist, z. B. bei mehreren Wohnungen in einem Mehrfamilienhaus, ist dieses Verfahren weitaus seltener als die beiden Alternativen.

Die zweite Möglichkeit ist das Sachwertverfahren, das vor allem auf die physische Substanz der Immobilie abstellt. Das Verfahren ermittelt den Bodenwert und die theoretischen Herstellungskosten und zieht die Alterswertminderung ab. Hinzu kommen Marktanpassungsabschläge bzw. -zuschläge und weitere objektspezifische Merkmale. Dieses Verfahren wird vor allem bei Ein- und Zweifamilienhäusern angewendet, da für den Käufer, der häufig beabsichtigt, selbst in die Immobilie einzuziehen, häufig der Wert der Gebäudesubstanz und nicht der erzielbare Ertrag im Vordergrund steht.

Bei offenen Immobilienfonds wird der Wert einer Immobilie in der Regel nach dem Ertragswertverfahren ermittelt. Dieses Verfahren berechnet den Ertragswert von Renditeobjekten auf Basis der langfristig erzielbaren Reinerträge. Die für diese Bewertungen beauftragten Gutachter müssen daher neben den objektspezifischen Merkmalen auch das jeweilige Marktumfeld eingehend analysieren.

Bei einem üblichen Ertragswertverfahren wird der Bodenwert, der unabhängig von der Immobilie besteht, separat ermittelt. Hinzu kommt der kapitalisierte Reinertrag der baulichen Anlagen, der aus Rohertrag durch nachhaltig erzielbare Mieten abzüglich der Bewirtschaftungskosten einschließlich des Mietausfallwagnisses gebildet wird. Aus der Restnutzungsdauer der Immobilie und dem Liegenschaftszinssatz wird nun ein Vervielfältiger errechnet. Für den Ertragswert werden schließlich noch Bauschäden abgezogen.

In die Bewertung, z. B. der Kalkulation des Mietzinses, fließen noch zahlreiche weitere Faktoren wie die Lage und Nachbarschaft oder die Ausstattung der Immobilie mit ein. Aber auch der Vermietungsstand und die Bonität der aktuellen Mieter spielen eine Rolle. Darüber hinaus sind die Details im Mietvertrag entscheidend, beispielsweise ob regelmäßige Mieterhöhungen vereinbart sind oder die Miete an die Inflation gekoppelt ist. Ergänzt wird dies durch eine Bewertung des Marktumfelds, das von Aspekten wie der Wirtschaftskraft der Region, dem Bevölkerungswachstum und der Qualität der Infrastruktur beeinflusst wird.

Diese sorgfältige und umfassende Prüfung durch unabhängige Gutachter verhindert sprunghafte Veränderungen in der Bewertung der Immobilien, die durch kurzfristige Marktsituationen, z. B. extreme Schwankungen in den Mietverhältnissen, die realistischerweise nicht dauerhaft erzielbar sind, entstehen können. Damit wird eine verlässliche und realitätsnahe Bewertung der Immobilien und auch des gesamten Fondsvermögens sichergestellt.

Die rechtliche Grundlage für diese Bewertungsverfahren in Deutschland bildet die Immobilienwertermittlungsverordnung (ImmoWertV). Diese Verordnung legt fest, welche Wertermittlungsverfahren von den Gutachtern anzuwenden sind, um eine einheitliche und gerechte Bewertung von Immobilien zu gewährleisten.

Für die abschließende Bewertung der offenen Immobilienfonds ist das Gesamtvermögen maßgeblich. Dieses setzt sich zusammen aus dem Wert der gehaltenen Immobilien zuzüglich vorhandener liquider Mittel und sonstiger Vermögenswerte. Von diesem Gesamtvermögen werden alle Verbindlichkeiten abgezogen, um den sogenannten Nettoinventarwert zu ermitteln. Dieser Wert wird durch die Anzahl der ausgegebenen Fondsanteile geteilt, woraus sich der Anteilspreis ergibt.

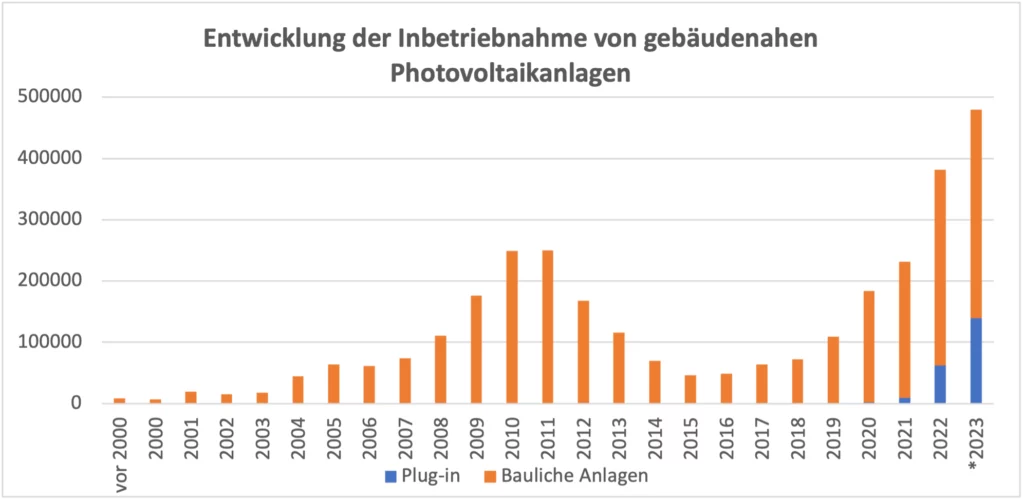

Grüner Strom – die Nutzung erneuerbarer Energien im Gebäudesektor

Deutschland wird klimaneutral. Um dieses Ziel zu erreichen, müssen in allen (Emissions-)Sektoren die Treibhausgasemissionen reduziert werden. Der nächste große Meilenstein in diesem Mammutprojekt muss 2030 erreicht sein – bis dahin legt das Gesetz für die einzelnen Sektoren maximale Jahres-Emissionsmengen fest. Für den Gebäudesektor liegt diese bei 66 Mio. t CO2-Äquivalente (Quelle: Umweltbundesamt). Bis dahin ist es noch ein weiter Weg: 2023 emittierte der Gebäudesektor rund 102 Mio. Tonnen CO₂-Äquivalente. Das ist im Vergleich zum Vorjahr zwar ein Rückgang um 7,5 %, aber trotz dieser Minderung überschreitet der Sektor damit die für 2023 vom Bundesklimaschutzgesetz erlaubte Jahresemissionsmenge um rund 1,2 Mio. Tonnen CO₂-Äquivalente und ist von dem 2030-er Zielwert noch 65 % entfernt.

Um diesen Zielwert zu erreichen, stehen dem Gebäudesektor mehrere Möglichkeiten zur Verfügung. Eine ist – neben der Gebäudehülle, dem Nutzerverhalten und der Anlagentechnik – der Einsatz erneuerbarer Energien, durch die eine CO2-Einsparung von 47 % erzielt werden kann (Quelle: techem/Handelsblatt Research Institute). Die für den Gebäudesektor relevanten erneuerbaren Energien betreffen die Bereiche Strom und Wärme, wobei insbesondere der Verbrauchsektor Strom erheblich zur Energiewende beiträgt: Mittlerweile machen erneuerbare Energien über 50 % des Bruttostromverbrauchs aus. 2030 sollen es mindestens 80 % sein.

Die Erzeugung von Strom durch Sonne über sogenannte Photovoltaikanlagen ist einer der günstigsten Energieträger – die Sonne scheint umsonst – und gehört, neben der Windkraft, zu den wichtigsten Stromerzeugungsquellen in Deutschland. 2023 steuerte sie 22 % des erneuerbaren Stroms bei.

Der Einsatz von Photovoltaik (PV) wird auch für eine klimafreundliche Bauindustrie immer wichtiger. So lässt sich auf Gebäudedächern, aber auch Fassaden grüner Strom produzieren. Anfang 2024 waren rund 3,7 Millionen Solaranlagen in Deutschland installiert – bei einem Bestand von rund 20 Millionen Gebäuden. Besonders in den zurückliegenden Jahren ist die Inbetriebnahme von gebäudenahen PV-Anlagen stark gestiegen. Allein im ersten Halbjahr 2023 wurden fast 480.000 Anlagen in Betrieb genommen.

Mit der Pflicht, ab 2024 bei Neubauten und Dachsanierungen eine Solaranlage zu installieren, wird diese Entwicklung noch mehr Fahrt aufnehmen – auch wenn die Nutzung von PV-Anlagen nicht überall sinnvoll ist. Eine Rolle spielen die Dachneigung und -richtung sowie Sonnenstunden und Verschattung. Das Deutsche Zentrum für Luft- und Raumfahrt (DLR) hat für alle Gebäude in Deutschland Solarenergie-Potenziale ermittelt und kommt zu dem Schluss, dass diese in Nordrhein-Westfalen, Baden-Württemberg und Bayern hoch sind. Auf Städteebene stechen Hamburg, Berlin, München und Köln hervor.

Auch das Fondsmanagement des „Living and Working“ prüft die Wirtschaftlichkeit von Solaranlagen für dessen Portfolio. Beispielsweise ist auf dem Dach des Bürogebäudes „The Grid“ in Utrecht bereits eine Solaranlage installiert, die zum Hausstrom beiträgt und somit den externen Energiebedarf senkt.

Konjunktur Perspektiven

Um erfolgreiche Investitionsentscheidungen zu treffen, ist eine gründliche Analyse unerlässlich. Daher präsentieren wir Ihnen die wirtschaftlichen Aussichten für Juli, die vom Research-Team von Swiss Life erstellt wurden.

* Swiss Life REF (DE) European Real Estate Living and Working, WKN: A2ATC3

Rechtliche Hinweise

Die in dieser Veröffentlichung enthaltenen Angaben dienen ausschließlich der allgemeinen Information über die Produkte und Dienstleistungen der Swiss Life Kapitalverwaltungsgesellschaft mbH und stellen weder eine Anlageberatung noch eine Kaufempfehlung dar. Die Informationen können und sollen eine individuelle Beratung durch hierfür qualifizierte Personen nicht ersetzen. Angaben zur bisherigen Wertentwicklung oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Der Kauf von Anteilen an Investmentvermögen erfolgt immer ausschließlich auf Grundlage der im Zeitpunkt des Erwerbs jeweils aktuellen Verkaufsunterlagen des jeweiligen Investmentvermögens. Verkaufsunterlagen in diesem Sinne sind das Basisinformationsblatt, der Verkaufsprospekt, die Allgemeinen und Besonderen Anlagebedingungen, die im Verkaufsprospekt enthalten sind, sowie der jeweils letzte Jahresbericht sowie ggf. nachfolgende Halbjahresbericht. Die Verkaufsunterlagen können kostenlos in Papierform bei der Swiss Life Kapitalverwaltungsgesellschaft mbH, Darmstädter Landstraße 125,

60598 Frankfurt unter der Tel. +49 69 2648642 123 angefordert werden oder in elektronischer Form unter www.livingandworking.de bezogen werden. Wir nehmen Datenschutz sehr ernst. Unsere Datenschutzhinweise finden Sie hier.